中小企业 (SME)

介绍

中小企业是马来西亚经济的支柱,为国家金融框架注入了生机和活力。这些企业贡献巨大,占马来西亚国内生产总值(GDP)的三分之一以上。此外,中小企业是重要的就业创造者,为全国超过四百万人提供了就业机会。根据马来西亚国家银行2022年7月的报告,未偿还的中小企业融资额为3710亿令吉,占马来西亚商业融资的一半。这一可观的数字凸显了中小企业在促进马来西亚经济方面发挥的宝贵作用。要真正理解中小企业的影响,我们必须深入研究中小企业公司和所得税法对中小企业的独特定义,并理解它们之间的细微差别。

SMECorp的定义

这一分类对于马来西亚的中小企业(SME)来说尤其重要,因为它们是推动整体经济增长的关键环节。 smecorp.gov.my 为确定一家公司是否符合中小企业的资格提供了权威框架。让我们深入探讨这些标准,以便更全面地了解中小企业的构成。

中小企业分类标准:

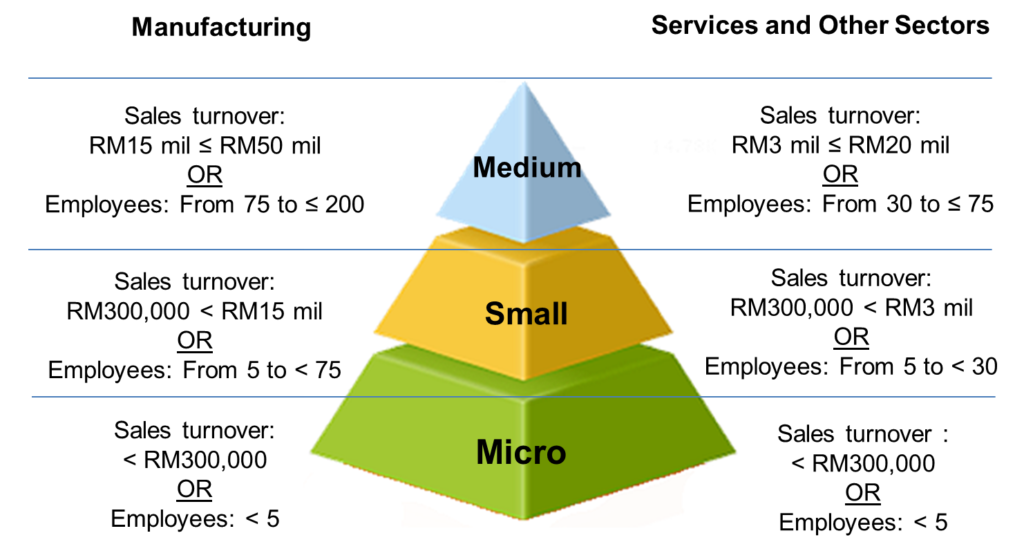

在马来西亚,中小企业的分类主要取决于两个因素:销售额和全职员工人数。此分类的独特之处在于它采用“或”原则,即只要满足销售额或员工人数中的一项,即可将企业认定为中小企业。

| 部门 | 销售额 | 全职员工 |

| 制造业 | 营业额不超过 RM5000 万 | 最多 200 名全职员工。 |

| 服务业和其他部门 | 营业额不超过 RM2000 万 | 最多 75 名全职员工。 |

中小企业内的子类别:

为了进一步细化我们的理解,中小企业分为 微, 小的, 和 中等的 企业,每个企业都有不同的财务和员工资格。

在制造业:

- 微型企业:这些公司的营业额低于 RM300,000 或全职员工少于 5 名。

- 小型企业:该分类适用于销售额介于 30 万令吉至低于 1,500 万令吉或全职员工人数为 5 名至少于 75 名的公司。

- 中型企业:如果公司的销售额在 1,500 万令吉至最高 5,000 万令吉之间,或雇用 75 至 200 名全职员工,则属于此类企业。

对于服务业和其他部门,细目略有不同:

- 微型企业:这些企业的营业额低于 RM300,000 或全职员工少于 5 名。

- 小型企业:销售额从 RM300,000 至 RM300 万以下或 5 至 30 名全职员工以下的公司属于此类别。

- 中型企业:该类别包括销售额从 300 万令吉至不超过 2000 万令吉或全职员工人数从 30 人至最多 75 人的公司。

所得税法

马来西亚中小企业的分类超出了 中小企业公司当我们考虑《所得税法》对中小企业的解读时,情况又变得更加复杂。需要注意的是,由于中小企业公司(SMECorp)和《所得税法》对不同类型的企业设立持有不同的观点,它们使用的定义和标准可能并不总是一致的。

例如,中小企业公司(SMECorp)的定义涵盖了各种各样的商业实体,例如独资企业、合伙企业、有限责任合伙企业(LLP)和股份有限公司。然而,《所得税法》采用了不同的方法。

所得税法采用了不同的方法

值得注意的是,根据所得税法,独资企业被视为个人实体,因此须遵守个人所得税规定。同样,合伙企业虽然不直接缴纳所得税,但其所得税由合伙人个人承担,因此其纳税方式更倾向于个人征税。

鉴于这种情况,很明显,所得税法下的中小企业分类主要适用于马来西亚的私人有限公司(Sdn Bhd),甚至有限责任合伙企业。

公司要符合所得税法规定的中小企业资格并享受税收优惠,必须满足三个条件:

- 基准期开始时的缴足普通股资本不应超过 250 万令吉。

- 该公司的总营业收入(包括免税收入和来自国外的收入)不得超过5000万令吉。

- 该公司不得是缴足普通股资本超过 250 万令吉的企业集团的一部分(即不得拥有控股公司、子公司或同系子公司)。

非上市投资控股公司

由于其固有的业务性质和税收规定,非上市 IHC 不会产生业务。因此,这些公司无法满足中小企业分类中规定的 5000 万令吉总营业收入标准。由于无法满足所有条件,未上市的 IHC 从根本上失去了被归类为中小企业的资格。

因此,非上市 IHC 不会享受通常适用于中小企业的优惠税率,而是将按 24% 的税率纳税。